(圖片來源:筆者朋友 Aaron Wu 拍攝)

2018 年的台股,可說是一波未平一波又起

中美貿易戰,土耳其貨幣大幅貶值、

美債殖利率升高,「棄股買債」的聲音浮現

市場時不時就出現 「是不是要大崩盤 ?」的疑問

但其實仔細思考,

許多公司的基本面,本質並沒有太大改變

主要還是回歸「市場多方信心」動搖、造成籌碼喚散

在回檔之際,某些高殖利率股的價值似乎逐漸浮現

市場上有間「利基型 PC 廠」,

殖利率 6 %、本益比不到 12 倍、營收年增率雙位數成長

究竟這檔 利基型 PC 廠 是誰 ? 繼續看下去...

全球強固型電腦市佔 No.2 : 神基(3005)

首先,公佈這間利基型 PC 廠為神基(3005)

神基(3005) 是聯華神通集團旗下子公司之一

為強固型電腦廠商,全球市佔率約 15 % ~ 20 %

排名全球第二,僅次於 Panasonic (6752.JP)

所謂的強固型電腦,不同於一般的消費型電子

是為了特殊應用而設計的電腦

例如 : 軍用、警用、消防、醫療、車用

通常具有防水、耐摔、抗震等特性

今(2018)年 拿下美國政府標案

帶動強固型電腦營收規模成長

綜合機構件主力 : 汽車應用

是僅次於強固型電腦的第二大產品線

其中主力產品為汽車安全帶轉軸,

在自動化駕駛趨勢成形下,

神基(3005) 亦已切入 ADAS (先進駕駛輔助系統) 領域

開發相關內構件產品

汽車應用機構件目前亦是營收成長的主要來源之一

電訪公司細節

神基(3005) 營收成長動能強

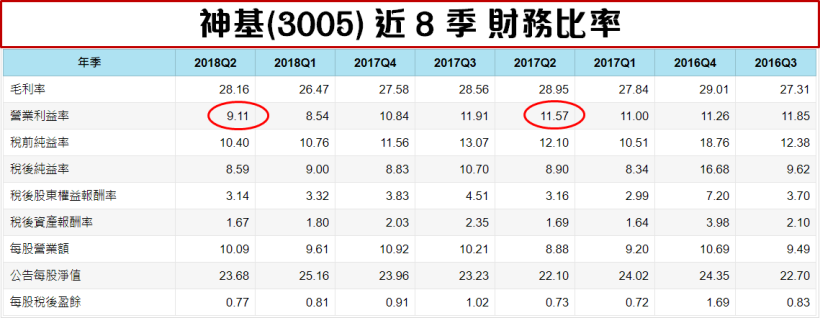

但 2018Q2 營益率 9.11 %,低於去(2017)年同期的 11.57 %

✎ 營益率

Q : 上半年(1月至6月) 累計營收較去年成長 11.44%,

累計 EPS 為 1.58 元,去年同期累計為 1.45 元

營收確實優於預期,但獲利的成長幅度似乎不如營收

營運費用上升主因為何 ?

以換股方式 100% 併購美國軟體公司 WHP

營運費用上升主因為併購 WHP 產生的相關費用

加上公司持續研發新品、進行行銷推廣

致營運費用上升,導致營益率下降

Q : 營運費用的增加,為一次性或會將持續存在 ?

A : 併購 WHP 後無形資產攤銷費用將會持續,

但併購 WHP 可為客戶提供完整解決方案

涉略如 :警用監控系統、校車應用等

亦佈局雲端服務市場,建構持續性收費經營模式

雖營業費用較以往明顯提升,

但轉型投入軟體板塊,

有助於公司產品整體附加價值上升

可為客戶帶來完整解決方案(solution)

✎ 股利政策

Q : 2017 年 EPS 3.38 元,現金股利 2.5 元

盈餘分配率 73.9 %,往年有 80% 以上,

原因為何 ?

A : 受匯兌波動影響,依法規須提列準備

因此使盈餘分配率水準較往年下降

獲利 / 潛在殖利率預估

雖營業費用上升,

可為客戶帶來完整解決方案

在市佔率穩定下、強固型電腦營收規模持續成長

今年 EPS 較去(2017)年衰退的機率低

從法人預估 EPS 觀察,

2018 全年 EPS 將落在 3.5 元 ~ 3.8 元之間

若今年 EPS 為 3.5 元,

筆者預估明(2019) 年盈餘分配率可回復至 80 % 水準

(*純筆者預估,非公司表示)

推算明(2019)年發放的現金股利約為 2.8 元

以今(8/17) 收盤價 41 元計算,

潛在殖利率 6.8 %,對長線投資人具吸引力

同時具有殖利率支撐

惟市場給予的本益比,短期內可能較難快速提升

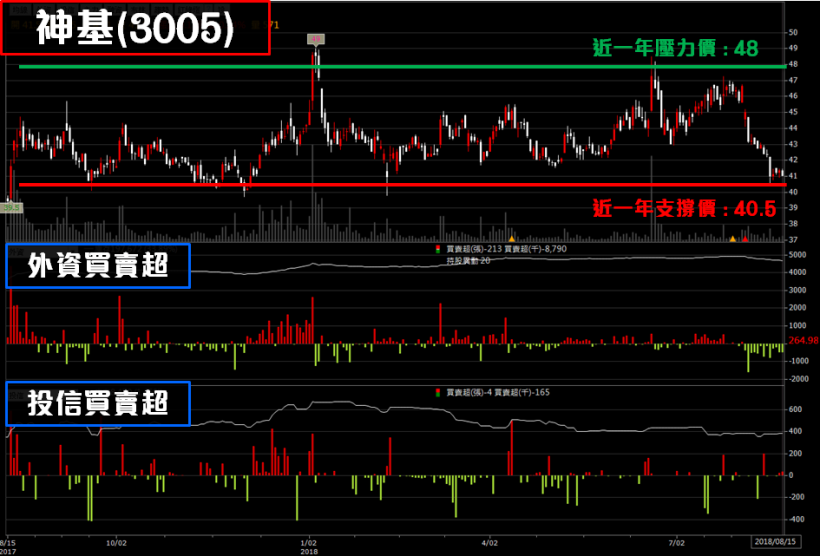

(圖片截取日期: 2018/08/17) (圖片來源:籌碼K線)

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。