(一群狐獴,圖片來源:筆者拍攝)

保守型投資人適合買債券型基金 / ETF ?

3 大風險 不能忽略 !

「每個月可以固定領到配息,風險低可以穩穩賺」

「債券波動度比股票還低」

「要做資產配置,除了操作台股外,也來買債券基金吧」

以上這些想法,

多數投資人心理可能都曾經浮現過的

不過,保守型投資人真的都適合買債券型基金 / ETF 嗎 ?

雖然一般而言,債券的波動度是比股票還低

但如果認為買債券型基金 / ETF,

就完全等於低風險穩穩賺配息

那您對債券的認知,可能有了蠻大的誤會..

「股債平衡資產配置」的觀念,在許多財經部落客的介紹下,

已被越來越多投資人所接受

但債券型基金 / ETF 也不是閉著眼買,

就能輕輕鬆鬆獲利的

今天這篇文章,

就來和大家分享債券投資最主要的 3 大風險

讓我們繼續看下去吧..

首先,簡單說明債券的意義與種型

債券簡單來說,

就是「資金需求者」(即債券發行人) 在市場上發行的有價證券,

發行人會在固定時間支付利息,

並於到期日償還本金給持債人

但因債券的面額偏高,

動輒要數十萬、甚至上百萬台幣才能購買

因此在實務上,

多數人是透過債券型基金 / ETF 進行投資

主要的債券型基金 / ETF 投資種類包括 :

✎ 美國政府公債

✎ 美國市政債券

✎ 投資等級公司債

✎ 高收益債

✎ 新興市場債

對債券投資有基礎的了解後,繼續回到主題,

以下來看看投資債券型基金 / ETF 的主要風險有 :

利率風險

債券價格,與利率是呈反向關係

用邏輯的角度說明,

因為債券的配息金額固定不變,

當市場利率升高時,

債券對投資人的吸引力將下滑

因此容易讓債券的價格下跌

投資人此時可能更青睞將資金存入銀行,

或買新發行利率較高的債券

✎ 存續期間 (Duration)

在有關債券市場的財經新聞當中,

常會看到「存續期間」這個專有名詞

「存續期間」是經過一連串數學公式所計算出來,

為債券的平均到期期限,

並可用來「衡量債券價格對利率變動的敏感度」

存續期間可讓投資人得知:當利率變動 1% 時,

對債券價格會產生多少 % 的影響

例如 : 存續期間為 7 年,

當利率上升 1%,債券價格便會下跌 7 %

因此存續期間若愈長,

價券價格受利率變化影響的程度就愈大

✎ 實例 : 2018 下半年 TLT vs IEF 走勢比較

以 iShares 20 年期以上美國公債 ETF (TLT) 與

iShares 7-10 年期美國公債 ETF (IEF) 做比較

TLT 存續期間 (Duration) 為 17.56 年,

IEF 存續期間 (Duration) 為 7.51 年,

明顯 TLT 存續期間大於 IEF

2018 年,聯準會共升息 4 次

於 2018 年 9 月 至 11 月之間,

包括債券等固定收益型商品,皆出現較明顯的修正

從下圖可見,其中存續期間較長的 TLT 修正幅度大於 IEF

統計自 2018/8/31 開盤至 2018/11/01 收盤,

TLT 下跌 6.95%,IEF 下跌 2.22%

(圖片來源:券商看盤軟體)

違約風險

如果債券發行者本身財務出現狀況,

導致無法付出利息、償還本金

即為「違約風險」,此又稱為信用風險

美國政府公債違約風險被市場公認為 0,

市場上違約風險較大的,通常是「高收益債券」

高收益債券為低信用評等的公司所發行的

因為其違約風險較高,

所以要用高票面利率來補償( 6%、7% 以上常見),

才能吸引市場投資人

事實上,高收益債券另一個名稱即是垃圾債券(Junk Bond)

✎ 高收益債券和股市相關性高

股市為經濟景氣的櫥窗,

在經濟景氣轉壞時,除了股市出現修正

此時高收益債券的違約率往往也會升高

(付不出利息、繳不出本金)

高收益債券基金 / ETF 價格和股市易同步下跌

如果你的長線資產配置只有「股票+高收益債券」2 種組合

虧損的地雷,可能就會接連引爆

而當經濟景氣繁榮時,除了股市容易上漲

在太平盛世之下,高收益債券的違約率低,

且因高配息的特性受市場青睞

此時高收益債券基金 / ETF,

價格容易和股市同步上漲

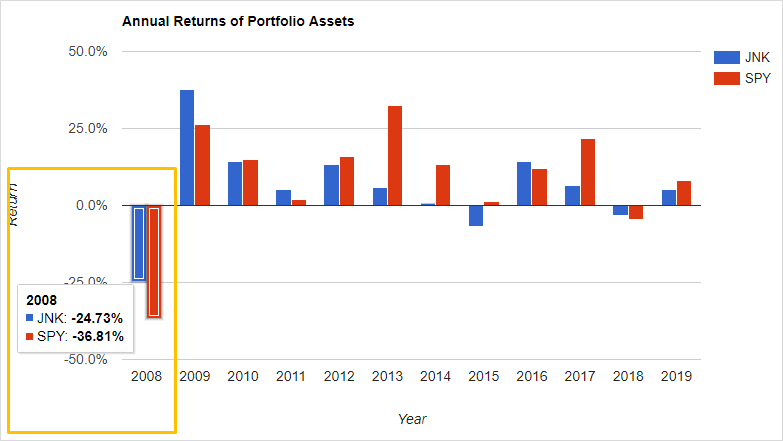

✎ 實例 : 2008 年金融海嘯 JNK 明顯修正

2008 年,SPDR 標普 500 ETF(SPY) 單年報酬為 -36.81%

SPDR 彭博巴克萊高收益債 ETF (JNK) 於 2008 年金融海嘯時,

與股市同步出現修正,出現 -24.73% 的負報酬

可見 : 如果要股債平衡配置、降低投資組合風險

高收益債並不具備保護傘的效果,

若從平衡投資組合波動度的角度出發

債券部分須選擇美國公債 / 投資等級債較適合

匯率風險

大多數的債券基金 / ETF,皆是以外幣計價

因此對台灣的投資人而言,會存在匯率風險

以美元計價的 LQD (iShares iBoxx投資等級公司債券ETF) 為例

若在美元兌台幣為 1 : 32 時,

買進市價 100 美元 LQD 一股,成本為 3200 元台幣 (未含手續費)

但假設之後賣出時,美元兌台幣為 1 : 30

且同樣是以 100 美元的價格出售

但換算後,淨變現價值僅剩 3000 元台幣

✎ 新興市場「當地貨幣」債 匯率因素影響大

就匯率方面,除了美元兌台幣的風險之外

若投資新興市場「當地貨幣」債,匯率波動影響程度更顯著

如果是一檔新興市場「當地貨幣」債基金 / ETF,

其所持有的債券,故名思義是新興市場國家以「該國貨幣」發行的債

雖然其配息率可能很高,且多數持有穩定的新興國家政府債券

但若新興市場貨幣兌美元爆跌,

就會反映在新興市場當地貨幣債基金 / ETF 的價格上

♞ 結語 : 各種類債券所扮演角色不同

「股債平衡資產配置」的觀念,已被越來越多投資人所接受

無法盯盤的上班族,可以善用美股市場上的 ETF

組成長線穩健的投資組合

不過,各類型債券所扮演角色不同

如 : 高收益債券 和股市相關性高,

新興市場「當地貨幣」債 受匯率因素影響大

這類債券雖然有機會獲取較高報酬,

但相對波動性也較大,較屬於「攻擊型」的角色

而美國公債 / 投資等級公司債雖然殖利率較低,

但若經濟景氣惡化、股市出現修正

美國公債 常成為市場上的資金避風港,

投資等級公司債 受到影響往往也較小

較屬於「防禦型」的角色

因此,勿認為買債券型基金 / ETF 就等於零風險穩穩賺配息

仍要視債券的種類而定,高殖利率不一定是高報酬的保證

在後續的篇章,筆者將會進一步介紹「美國市政債」

全球化資產配置第一步 ☛ 美股複委託開戶

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。