(圖片來源:筆者拍攝)

百里候選戰 進入白熱化

高雄「北漂青年」議題備受關注

縣市長選舉,將在 11/24 舉行

其中侯選人韓國瑜打出的「北漂青年」議題

在各大社群平台,受到廣大討論

而為何故鄉在高雄的青年,要選擇離鄉背景,

成為「北漂族」,到台北工作呢 ?

這不外乎是台北地區的就業發展空間較大,

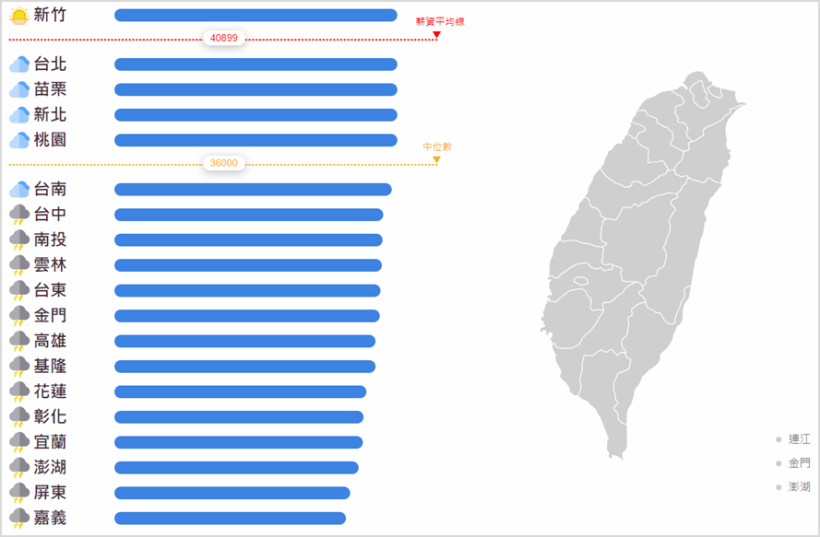

從下方 台灣薪資地圖 發佈的統計觀察,

新竹擁竹科為發展重鎮,薪資平均數 47671 元位居全國第一

而台北為第 2 名,平均 40863 元

高雄則為 12 名,平均 33325 元

薪資水準,會與城市發展、所屬產業、公司政策、個人能力有關

而北漂族、還有台灣多數年輕人所關心,

還有「物價」這一大議題

可惜物價變動,並不是一般老百性可以控制的

但在個人理財的這塊,有許多投資方法是我們能夠理解、

而且是能夠實際執行的

今天筆者就以個人經驗為主軸,進行分享

繼續看下去吧..

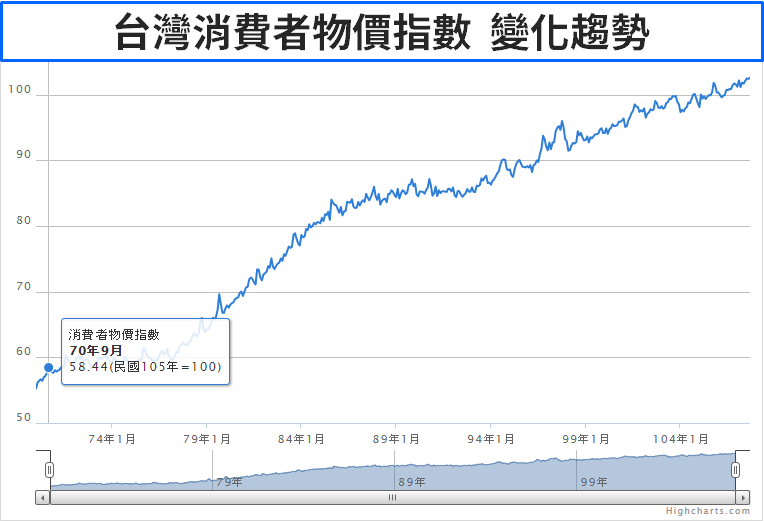

首先,看看台灣物價上升的速度

物價上升的速度,也可以說是通「通貨膨漲率」

可以觀察消費者物價指數(CPI) 的變動來做衡量

根據中華民國統計資訊網的資料,

以民國 105 年作為基期 ( 民國 105 年 = 100 )

70 年 9 月的指數落在 58.44

而最新 107 年 9 月,數值則為 102.57

用純數值來看,讀者可能比較無感

但這個概念可以想成 :

在民國 70 年,想吃到一碗牛肉麵大約要 60 塊錢,

但現在,牛肉麵訂價百元以上卻已十分常見

✎ 37 年來,平均每年物價增長 1.532 %

統計 70 年 9 月 至 107 年 9 月,經過 37 年的成長

指數從 58.44 變為 102.57

平均每年消費者物價成長 1.532 %

用計算式來看,即為 : 58.44*(1+1.532%)^37 = 102.57

✎ 資產全放銀行,利息和物價上升互相抵銷

目前台灣普遍的銀行,

活儲利率前段班,達 0.23 %

定期儲蓄存款利率,則大多落在 1 % ~ 1.1 % 之間

都比物價平均增長率 1.532 % 來得低

因此,若把資產全放在銀行存款,

利息收入和物價成長幅度,幾乎互相抵銷

甚至實質購買力可能將隨時間遞減

理財第一步 : 先思考薪水該如何分配

筆者上述 消費者物價成長率 VS 銀行存款利率的比較,

並不表示,把資金存在銀行是一件壞事

而是想表達 : 我們可以把資金作更有效率的運用

筆者認為,理財的第一步,

可以先思考薪水該如何分配

這裡可以簡單說明「 631 法則」的概念

631 法則,被許多保險業者所提倡

筆者認為 631 法則確實有其實用性,大略介紹一下 :

月薪的 60% : 用於日常生活開銷

月薪的 30% : 用於投資儲蓄規劃

月薪的 10% : 用於保險規劃

因此,若為一個月薪 30000 的社會新鮮人

扣掉 60% 的生活費 18000 元、保險費 3000 元後,

大約可擠出 9000 元的扣打(quota) ,用於投資儲蓄規劃

第二步 : 思考要運用什麼工具投資

這部分,筆者以自身的經驗作分享

在長線投資上,筆者個人是以創造「被動現金流」角度作為出發點

也就是 : 思考要運用什麼投資工具

長期下來可以用錢滾錢,產生被動現金流

目前筆者實際使用的工具,主要有下列 3 種 產生現金流的管道 :

✎ 雪球股被動投資策略

雪球股被動投資策略,

較困難之處,在於理解最初的選股邏輯

較困難之處,在於理解最初的選股邏輯

後續在執行上,一年僅需換股一次

以筆者目前的情況,以 7 檔個股組成雪球股投資組合

一檔配置 10,000 元,預期整體投組的現金殖利率為 5.44 %

以下 3 篇文章,

從策略邏輯開始介紹、直到近期的績效追蹤,

而經過這波大盤跌破萬點的洗禮,

證實雪球股投組,波動程度確實比大盤來得低

雪球股實單系列文章 :

✎ 特別股

特別股可說是股、債合一的收息工具

在固定配息保護下,波動通常較一般普通股低

筆者目前持有美國交易所上市 ISG、AXS-E 兩檔特別股

ISG 票面利率 6.125 %、AXS-E 票面利率 5.5 %

這兩間公司,因公司註冊地不在美國本土

據筆者本人透過永豐複委託下單的經驗,

不會被券商預扣 30% 的股利稅,配息可以全額拿到

✎ 美國封閉型基金(CEF)

封閉型基金在美國市場規模成熟,

透過基金這項工具投資,雖然會被收取管理費

但好處是一檔基金內包含多種證券,可以有效分散風險

筆者目前持有美國交易所上市 DFP、NVG 兩檔基金

殖利率皆有 5% 以上

理財掌控權,仍在我們自身手中

回到文初「北漂青年」的議題,

城市發展的差距,也不是老百性能夠輕易扭轉

台灣薪資的整體水平,在短時間或許難快速上升

每年物價的變動,亦非我們可以控制的

但理財方式的掌控權,確確實實是在我們自身手中

投資方法並無絕對好壞,適合自己最重要

筆者今天沒有介紹高深的選股祕技,

也沒有神秘的進出場指標,僅是分享個人經驗,

雖然將資金存放在銀行,安全性最高

產生的利息收入,同樣也是一種現金流

但可惜利率水準偏低,利息與物價上升的幅度互相抵銷

筆者統整出實際在使用的三種現金流產生工具

上述三種長線投資管道,雖然能穩定收息,

可惜獲利的爆發性較為不足,具極需「耐心」來等待成果

筆者認為,投資策略本身沒有絕對好壞,

且我所使用的方法,也不一定完全適合其他人

有些人偏好存股、有些人擅長波段操作,

往往不盡相同,能找到適合自己、且風險能夠承受

才是最為重要

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。